Finansal yönetimin karmaşık Excel tablolarından ve dağınık makbuzlardan kurtulup mobil uygulamaların cebimize girdiği bu çağda, bütçe takibi sadece bir muhasebe işi olmaktan çıktı; gerçek zamanlı bir finansal koçluğa dönüştü. Artık uygulamalar sadece ne harcadığınızı kaydetmiyor, parayla olan ilişkinizi kökten değiştirmenize rehberlik ediyor.

Peki, piyasadaki sayısız seçenek arasında sizin için en doğru finansal felsefeyi sunan uygulama hangisi? Bu rehberde, dijital bütçe yönetiminin felsefi temellerinden başlayarak, pazar lideri dört mobil uygulamayı (YNAB, Monarch, Simplifi, PocketGuard) derinlemesine analiz ediyor ve Türkiye pazarı için kritik bir değerlendirme sunuyoruz.

I. Felsefi Temeller: Aktif Planlama mı, Pasif İzleme mi?

Bir mobil bütçe uygulamasının değeri, teknolojisinden çok, benimsediği bütçeleme felsefesiyle ölçülür. Piyasayı domine eden uygulamalar temelde iki ana kampa ayrılır:

1. Aktif Planlama: Sıfır Tabanlı Bütçeleme (YNAB Yaklaşımı)

Bu yaklaşımın öncüsü You Need A Budget (YNAB)‘dır. Felsefesi katıdır: Gelen her kuruşa bir görev atamak. Geliriniz eksi harcamalarınız sıfıra eşit olmalıdır. Bu, paranın nereye gideceği konusunda aktif, bilinçli ve disiplinli kararlar almayı zorunlu kılar.

İdeal Kullanıcı: Borç yönetimi, değişken gelir veya maaştan maaşa yaşam durumlarında davranışsal değişim arayan, yüksek disipline sahip kullanıcılar. Bütçeyi bir koçluk aracı olarak kullanır.

2. Pasif İzleme ve Agregasyon (Monarch/Simplifi Yaklaşımı)

Bu felsefe, hesapları otomatik olarak toplayarak finansal trendleri izlemeye ve genel Net Değerin bir gösterge tablosunu sunmaya odaklanır. Aktif planlama yerine, geçmiş verilere dayalı harcama limitleri belirlenir.

İdeal Kullanıcı: Halihazırda finansal disiplini olan, ancak tüm varlıklarını (yatırımlar, kripto, emlak) tek bir modern panoda konsolide etmek ve optimize etmek isteyen kullanıcılar. Finansal komuta merkezi görevi görür.

Bu ayrım kritik: Eğer finansal zorluklar yaşıyor ve disipline ihtiyacınız varsa aktif planlama (YNAB) size değer katacaktır. Eğer amacınız sadece varlıklarınızı şık bir panoda izlemekse, pasif izleme (Monarch) daha az çaba gerektiren yoldur.

II. En İyi 4 Uygulama Adayının Kapsamlı Analizi

Pazarda öne çıkan ve farklı metodolojileri temsil eden dört dev:

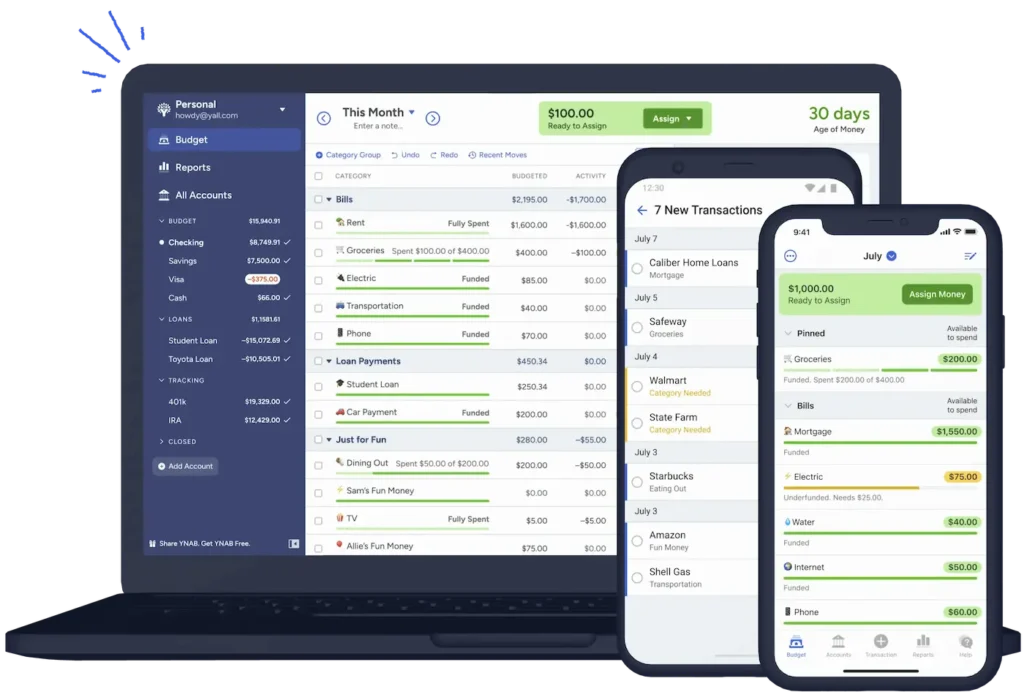

1. YNAB (You Need A Budget): Disiplinin Tek Adresi

YNAB, finansal yönetimi bir yaşam tarzı haline getirmenizi isteyen bir davranış koçudur.

- Felsefe: Sıfır Tabanlı Bütçeleme. Her kuruşa görev verin, esnek olun ve büyük masraflar için önceden bütçe yapın.

- Artıları: Finansal davranışları kökten değiştirme gücü, borç yönetiminde benzersiz rehberlik. Metodolojisi, yüksek öğrenme eğrisine rağmen kalıcı sonuçlar sunar.

- Eksileri: Yüksek öğrenme eğrisi ve yüksek emek düzeyi gerektirir. Piyasadaki en pahalı uygulamalardan biridir (Yıllık yaklaşık $109). Banka bağlantı istikrarı konusunda eleştiriler mevcuttur.

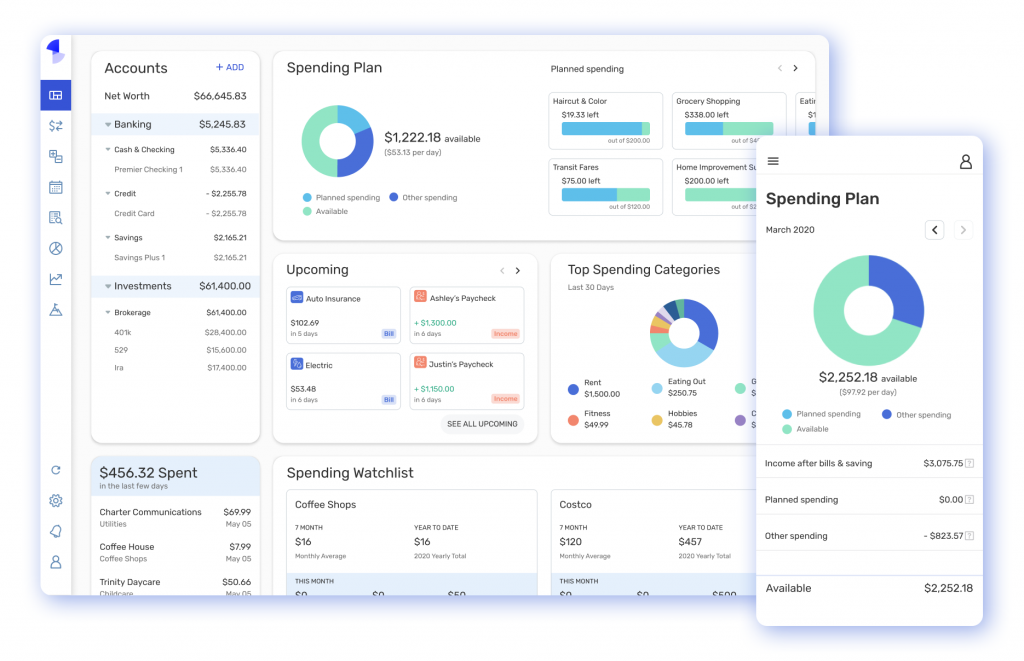

2. Monarch Money: Yatırımcıların Yeni Komuta Merkezi

Mint’in pazardan çekilmesinin ardından hızla yükselen Monarch, özellikle yatırım takibine ve net değere odaklanır.

- Felsefe: Pasif İzleme ve Kapsamlı Agregasyon.

- Artıları: Bankalar, kredi kartları, hisse senetleri, 401k’lar, kripto ve gayrimenkul (Zillow) değerlerini tek, şık bir arayüzde birleştirir. Kullanıcı arayüzü (UI/UX) rakiplerine göre daha modern ve sezgiseldir. Çok aktif bir geliştirme çizgisine sahiptir.

- Eksileri: Yüksek premium fiyatlandırma (Yıllık yaklaşık $99.99). Aktif bütçeleme odaklı değildir.

3. Quicken Simplifi: Fiyat/Performans Lideri

Simplifi, editörlerin seçimi olup, kullanım kolaylığı ile güçlü özellikler arasında mükemmel bir denge kurar.

- Felsefe: Harcama İzleme ve “Fatura Sonrası Kalan Para” Yaklaşımı.

- Artıları: Tüm yinelenen faturalar ve tasarruf hedefleri girildikten sonra, kullanıcıya “harcayabileceği net miktarı” gösterir, bütçelemeyi sadeleştirir. Güçlü mobil deneyim ve esnek “İzleme Listeleri” sunar.

- Eksileri: Monarch kadar geniş varlık takibi sunmaz.

- Fiyat Avantajı: Pazarda en rekabetçi fiyatlandırmaya sahiptir (Yıllık yaklaşık $71.88). YNAB ve Monarch’a göre önemli bir maliyet avantajı sunar.

4. PocketGuard: Hızlı ve Basit Görünüm

PocketGuard, sade bir gösterge panosu isteyen, karmaşık özelliklerden kaçınan kullanıcılar için tasarlanmıştır.

- Felsefe: Basit İzleme ve Anlık “Kalan Para” Gösterimi.

- Artıları: Fatura sonrası “güvenle harcayabileceği” miktarı anında gösterir. Sınırlı özelliklerle ücretsiz bir sürümü mevcuttur.

- Eksileri: Uygulamanın geliştirme hızı düşüktür ve arayüzü rakiplerine göre daha az cilalıdır. Hesap bağlantılarının sıklıkla koptuğu rapor edilmiştir, bu da uzun vadeli kullanımda güvenilirliğini düşürür.

III. Detaylı Karşılaştırma Matrisi

| Uygulama | İdeal Kullanıcı Profili | Temel Felsefe | Net Değer/Yatırım Takibi | Yıllık Fiyat (USD) |

| YNAB | Borç ödemeye odaklanmış, yüksek disiplinli kullanıcı | Sıfır Tabanlı (Aktif Planlama) | Orta | $109 |

| Monarch Money | Geniş yatırım portföyü olan, agregasyon arayan kullanıcı | Pasif İzleme/Agregasyon | Çok Yüksek (Kripto, Emlak dahil) | $99.99 |

| Quicken Simplifi | Fiyat/performans ve kullanım kolaylığı arayan, fatura yönetimi odaklı kullanıcı | Harcama İzleme (“Fatura Sonrası Kalan”) | Orta/Yüksek (Planlama) | ~$71.88 |

| PocketGuard | Bütçeye hızlıca göz atmak isteyen, basitlik arayan kullanıcı | Basit İzleme (“Kalan Para”) | Düşük/Orta | Değişken (Ücretsiz sürüm var) |

IV. Türkiye Pazarı İçin Kritik Not: Otomasyon Sınırlamaları

Küresel mobil bütçeleme uygulamalarının Türkiye pazarında benimsenmesi konusunda, banka entegrasyonu en kritik engeli teşkil etmektedir.

Bu uygulamaların (YNAB, Monarch, Simplifi) değerinin %90’ı, işlemlerin otomatik olarak bankalardan çekilmesini sağlayan Direct Import (Doğrudan Veri Aktarımı) özelliğine dayanır. Ancak bu otomasyon, Plaid gibi veri sağlayıcılar aracılığıyla sağlanır ve bu sağlayıcıların ağları Türk bankacılık sistemiyle genellikle doğrudan ve stabil senkronizasyon desteği sunmaz.

Gerçek Kullanım Senaryosu: Yüksek Maliyetli Manuel Giriş

Otomatik senkronizasyonun eksikliği durumunda, Türk kullanıcılar yıllık $100 civarında premium bir fiyat ödeyerek otomasyonu değil, sadece uygulamanın bütçeleme metodolojisini ve arayüzünü satın almış olurlar. Bu durumda:

- Monarch ve Simplifi (Pasif İzleme Odaklılar) için: Temel fayda olan zahmetsiz birleştirme ortadan kalkar. Karmaşık varlık takibi için manuel veri girişiyle uğraşmak, ödenen premium maliyetin değerini büyük ölçüde düşürür. Neden zahmetli bir agregasyon için yüksek ücret ödensin?

- YNAB (Aktif Planlama Odaklı) için: YNAB’ın temel faydası davranış değişikliğidir. Sıfır tabanlı bütçeleme metodolojisi, kullanıcıyı her dolara görev vermeye zorlar. Bu davranışsal disiplin, manuel girişle bile sürdürülebilir ve sonuç getiricidir. Bu nedenle, manuel girişi kabul edecek kullanıcılar arasında bile YNAB’ın felsefesi en yüksek potansiyel değeri sunar.

Türkiye’deki kullanıcılar, küresel uygulamaların otomasyon vaatlerinin yerel bankacılık sistemlerinde geçerli olmayabileceği gerçeğiyle yüzleşmeye hazır olmalıdır. Seçim yaparken, uygulamanın fiyatını değil, sunduğu bütçeleme felsefesinin kendi finansal hedefleriyle ne kadar uyumlu olduğunu önceliklendirmek esastır.

Sizin İçin En İyi Seçim

Dijital bütçe uygulamanıza yaptığınız yatırım, harcamalarınızı kontrol altına almanız ve tasarruflarınızı artırmanızla katlanarak geri dönecektir.

- En Yüksek Disiplin İçin: Parayla olan ilişkinizi kökten değiştirmek ve manuel girişi kabul etmek şartıyla YNAB‘ı tercih edin.

- En İyi Fiyat/Performans Dengesi İçin: Güçlü bir mobil deneyim, fatura yönetimi ve esnek planlama araçlarını makul bir maliyetle arıyorsanız Quicken Simplifi en rasyonel seçimdir.

- En İyi Varlık Agregasyonu İçin: Yurt dışı hesaplarınız ve kripto varlıklarınız varsa ve finansal panonuzu modernleştirmek istiyorsanız Monarch Money‘yi değerlendirin. (Otomasyonun Türkiye’de çalışmama riskini göz önünde bulundurarak.)

Kararınız, cebinizdeki parayı nereye yönlendireceğinize dair bir karardır; bu yüzden uygulamanın sunduğu felsefenin, sizin kişisel finansal hedeflerinizle tam olarak örtüştüğünden emin olun.

Finansal Okuryazarlık ve Bütçe Uygulamaları daha fazla içerik için bizi takip edin.